家族信託とは何か?高齢者の資産と想いを守る新しい選択肢を徹底解説

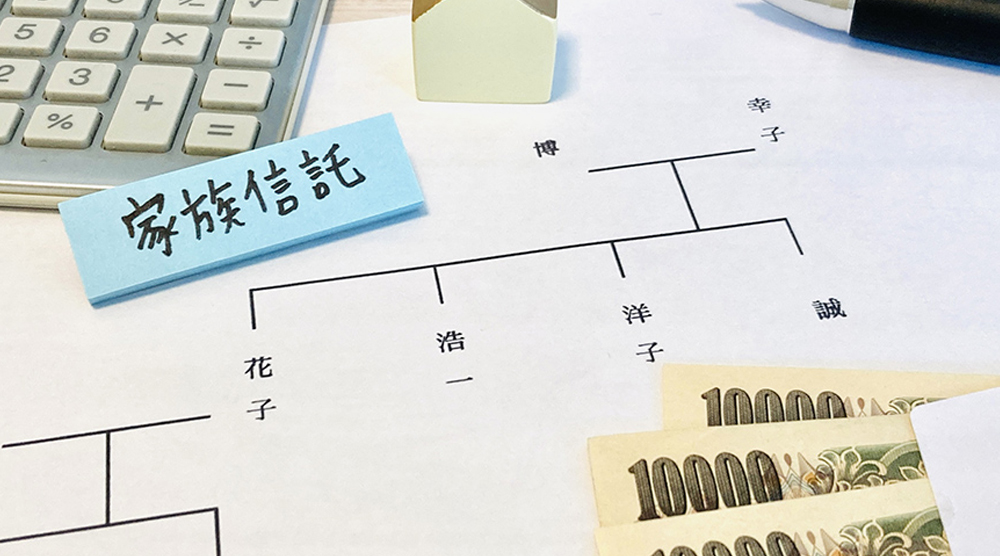

家族信託とは何か?高齢者の財産管理を支える仕組みと登場人物

高齢化が進む現代において、自分の財産を「誰に」「どのように」託すかという課題は、これまで以上に注目すべきテーマとなっています。特に認知症や身体機能の衰えによって判断能力が低下した場合、財産の管理や運用が一気に困難になることがあります。そんなリスクに備えた新しい制度として注目されているのが「家族信託」です。

家族信託は、財産の所有者が信頼する家族に自分の資産の管理・運用・処分を託す契約であり、あらかじめ取り決めておくことで将来的なトラブルや資産凍結を防ぐことができます。

-

委託者信託する財産の元の所有者。自分の財産を管理・運用してもらうために信託契約を結ぶ人。

-

受託者信託された財産を管理・運用・処分する権限と義務を持つ人。多くは家族や親族。

-

受益者信託財産から得られる利益を受け取る人。通常は委託者自身が兼ねる。

このように、家族信託は3つの立場の人物がそれぞれの役割を果たすことで成り立ちます。最大の特徴は、「財産の所有者と管理者を分ける」という考え方にあります。

従来の相続・財産管理とどう違うのか?

従来の相続制度や成年後見制度と比べて、家族信託は柔軟性があり、当事者の意向を生前から反映させやすいという利点があります。以下に、各制度との違いを比較した表をまとめました。

| 制度名 | 発動タイミング | 本人の判断能力 | 管理・運用の柔軟性 | 対象となる主な目的 |

|---|---|---|---|---|

| 家族信託 | 判断能力があるうち | 必要 | 高い | 資産の管理・運用・承継 |

| 成年後見制度 | 判断能力が低下してから | 不要 | 低い | 財産保護と契約支援 |

| 遺言 | 本人の死後 | 必要 | なし | 死後の財産承継 |

家族信託はこんなケースで検討されている

- 認知症による資産凍結に備えたい

- 親の財産を子どもが代わりに管理したい

- 障害を持つ家族の将来を財産面から支えたい

- 共有不動産の管理・処分をスムーズにしたい

- 遺言ではできない2次相続までの承継先を決めておきたい

このように、家族信託は老後のリスク管理や相続準備において非常に実用性の高い制度といえます。ただし、制度を利用するには契約時点で本人に十分な判断能力が必要であり、元気なうちに準備を進めることが欠かせません。

今後の目標や生活環境、家族構成に応じて、最適な制度設計をするためには、制度の基本的な理解から深めていく必要があります。

家族信託が注目される背景:認知症・高齢化社会にどう備えるか

「家族信託」という言葉を耳にする機会が近年増えてきました。その背景には、日本社会が急速に高齢化し、認知症と財産管理の問題が家庭の大きな課題となっている現状があります。

高齢者が判断能力を失ったときに、預貯金が引き出せない、不動産が売却できない、介護施設の契約ができないといった問題に直面する家庭が後を絶ちません。こうした状況に備え、本人の意志がまだしっかりしている段階で「信頼できる家族」に資産管理を任せる仕組みとして、家族信託が注目されているのです。

認知症の急増と社会的リスク

厚生労働省の調査によれば、2025年には65歳以上の高齢者のうち、約700万人が認知症になると推計されています。これは高齢者の5人に1人の割合です。

認知症が進行すると、本人は法律的な契約行為ができなくなり、財産が事実上「凍結」されることになります。子どもであっても親の銀行口座からお金を引き出すことはできません。不動産の売却や施設の入所契約もできなくなり、家族が資金を出し合うなどの負担を強いられるケースも増えています。

認知症による財産凍結が招くトラブル例

-

定期預金が解約できず、介護費用が捻出できない

-

空き家となった実家を売却できず、税金だけが発生

-

急な医療費が必要になっても、口座が動かせず対応できない

これらの事態は、家族信託をあらかじめ契約しておくことで回避可能です。契約後は、受託者となる子どもが信託された財産を動かすことができ、認知症になっても親の生活を支えるための資金管理や不動産の売却が可能になります。

成年後見制度との比較で見える「家族信託」の自由度

同じく認知症への備えとして知られる「成年後見制度」ですが、家族信託と比較すると大きな違いがあります。

| 比較項目 | 家族信託 | 成年後見制度 |

|---|---|---|

| 契約開始のタイミング | 本人に判断能力があるうち | 判断能力が低下してから |

| 財産管理の自由度 | 本人の意思に沿って柔軟に設計可能 | 家庭裁判所の監督下で制限あり |

| 費用の発生 | 初期費用が主、月額報酬なし | 報酬が毎月発生(専門職後見人の場合) |

| 相続対策 | 遺言代わりになる内容も設定可 | 生前契約の承継には対応不可 |

成年後見制度はあくまで「保守的な保護」が目的であり、財産を守るための厳格なルールがあります。一方、家族信託はその人の生活や家族事情に応じて、自由に契約内容をカスタマイズできる点が最大の魅力です。

この柔軟さこそが、今の家族が直面する現実的な問題、認知症、施設入居、医療費の支払い、共有不動産の処分などにフィットしており、制度としての利用価値が注目される理由となっています。

社会的な背景や制度の特徴を踏まえれば、家族信託は「何かあったときの備え」ではなく、「まだ元気なうちから始める資産管理のスタートライン」といえるでしょう。

どんな場面で使える?家族信託の活用例と柔軟な対応力

家族信託は、単に「認知症に備える制度」ではありません。むしろその活用シーンは多岐にわたり、高齢者本人と家族の事情に応じて柔軟に制度設計が可能です。

ここでは、代表的な利用例をカテゴリー別に分かりやすく整理し、それぞれの目的と効果に焦点を当ててご紹介します。

1認知症による資産凍結対策として

もっとも多いのがこのケースです。親が高齢になり、将来的に判断能力が失われたときに備えて、あらかじめ子どもに財産管理を委ねておくという活用方法です。

母が認知症と診断されたが、介護費用を母名義の預金から出すには成年後見が必要。家族信託なら子どもが母の意向に沿って引き出せる。

父が施設に入居し、空き家になった自宅を子どもが管理・売却する必要がある。家族信託により、家庭裁判所の許可なくスムーズに処分が可能。

2収益不動産の管理や事業継承に

不動産オーナーや自営業者など、資産や事業を抱える高齢者にとっては、判断能力の低下によって経営が行き詰まるのは避けたいところ。家族信託はそんな経営者の強い味方です。

収益不動産の例:

高齢の父がアパート経営をしているが、将来的な入居者との契約や修繕の判断が不安。家族信託により息子が受託者として管理を担い、安定した経営を継続。

会社経営においても、株式を信託財産として子どもに託しておくことで、経営の承継と経済的利益の分配を柔軟に設計できます。

3親亡き後の障がいのある子どもの支援に

知的障がいや精神障がいを持つ子どもがいる家庭にとって、「親亡き後」の不安は非常に大きな問題です。家族信託を活用すれば、次のような仕組みを構築できます。

- 親が元気なうちに、財産を受託者(信頼できる兄弟姉妹など)に信託

- 障がいのある子どもを受益者とし、生活費・医療費を信託財産から支出

- その子が亡くなった後の残余財産の行先(他の兄弟や施設への寄付など)も契約で指定可能

これは通常の遺言や成年後見では実現できない柔軟な財産設計です。

4不動産の共有解消と凍結リスク回避に

親が亡くなった後、兄弟で収益物件を共有しているケースはよく見られます。しかし、その中の一人が認知症になると、不動産の契約や処分は困難になります。家族信託を活用すれば、以下のような対応が可能です。

【共有者のリスクを信託で分散】

兄弟3人の共有不動産がある場合、信託により権限を長男に集中。信託契約を結べば、他の兄弟が認知症になっても長男が単独で管理・運営できる体制を整えられる。

5特定の人にスムーズに資産を引き継がせたい場合

たとえば「配偶者の死後は、資産を兄弟の子ども(甥・姪)に継がせたい」など、2次相続以降の承継まで設計したいケースでは、家族信託が非常に有効です。

遺言では一代限りの承継しか指定できませんが、家族信託なら2代目・3代目以降の承継者まで事前に決めておくことが可能です。

6遺言の代用として事前に承継先を明確にしておきたい

家族信託は「遺言効果」を持たせることができるため、実質的に遺産分割協議が不要になります。これは相続人間の争いを未然に防ぐ効果も大きく、特に資産が不動産中心の家庭では有効な選択肢となるでしょう。

このように、家族信託の活用は一つの目的に限らず、「生活設計」「財産管理」「相続対策」まで包括的に支える制度であることが分かります。制度の柔軟性を活かすには、早期の準備と家族間の十分な話し合いが鍵を握ります。

家族信託の6つのメリット:成年後見制度との違いと活用効果

家族信託は、財産を預ける「受託者」に大きな裁量が与えられる仕組みです。その柔軟性から、これまでの成年後見制度では実現できなかった自由な財産管理や承継計画が可能になりました。

ここでは、家族信託を選ぶことで得られる代表的な6つのメリットを、比較や実例とともに見ていきましょう。

-

財産管理が委託者の判断能力に左右されない認知症になっても、あらかじめ信託契約を結んでおけば子ども(受託者)が財産を管理・処分できます。成年後見では家庭裁判所の判断や制限が多く、スピーディな対応が難しいのが現状です。

-

自由な承継先設計が可能(遺言効果+α)遺言では一代限りの承継指定しかできませんが、家族信託なら「2代先」「3代先」の受益者を設定可能です。たとえば、子どもが亡くなったあとの財産を孫に引き継がせる設計も実現できます。

-

不動産共有によるトラブルを防げる複数人で不動産を共有していると、1人でも認知症になれば契約や売却が困難になります。家族信託で管理権限を1人に集約しておけば、スムーズな運用や処分が可能です。

-

資産運用や再投資が柔軟にできる成年後見制度では資産の減少を伴う投資行為が制限されますが、家族信託なら本人の意向に沿って積極的な投資や不動産の組み換えが可能になります。経営者や不動産オーナーにとって大きなメリットです。

-

遺産分割協議が不要になり、家族間の争いを予防信託契約により承継先を指定しておけば、相続時の分割協議が不要になります。相続人間のトラブルを回避できるうえ、手続きも大幅に簡素化されます。

-

倒産隔離機能で受託者の債務から保護信託財産は受託者個人の財産とは別扱いのため、仮に受託者が破産しても、信託財産が債権者に差し押さえられることはありません。ただし、受益者が借金をしている場合は「受益権」が対象になります。

家族信託と成年後見制度の比較

| 比較項目 | 家族信託 | 成年後見制度 |

|---|---|---|

| 財産管理の自由度 | 高い(投資・運用も可能) | 低い(資産の保全重視) |

| 裁判所の関与 | なし | あり(報告義務あり) |

| 承継設計の柔軟性 | 複数世代も設計可能 | 不可 |

| 運用・処分の裁量 | 委託者の意向に応じて広く可 | 制限多く慎重な対応が必要 |

このように、家族信託は管理・運用・承継の自由度が極めて高く、特に不動産オーナーや自営業者、高齢者世帯にとって魅力的な制度です。ただし、制度設計や運用は複雑になりやすいため、専門家の関与を前提に検討することが推奨されます。

家族信託のデメリットと注意点:万能ではない制度への理解

家族信託は自由度の高い制度ですが、すべての課題を解決できるわけではありません。誤解したまま契約を進めると、後々トラブルや制度の限界に直面することがあります。ここでは、家族信託に潜む注意点を6つの視点から取り上げ、それぞれのリスクや背景について掘り下げていきます。

家族信託はあくまで「財産管理」に特化した制度です。施設入居や医療に関する契約を子が代理で行う「身上監護権」は持ちません。つまり、親の代わりに介護施設へ入所手続きをする、医療行為への同意をする等の行為はできません。これらは成年後見制度や任意後見制度が担う範囲であり、家族信託単独では不十分です。

財産管理を担う受託者が見つからない可能性家族信託の実行には、信頼できる受託者が不可欠です。しかし、受託者は管理・報告・責任など多くの負担を背負うことになります。固定資産税の支払いや老朽化した不動産の管理責任などが含まれる場合、親族が「責任が重すぎる」として断ることも少なくありません。信託の設計段階で受託者の負担軽減策を設けておかないと、制度そのものが実行できなくなるリスクもあります。

受託者が引き受けに難色を示す主な理由

-

建物の管理責任

雨漏りや老朽化による損害賠償の可能性を懸念する声が多く、引き受けをためらうケースも。

-

定期的な報告義務

信託財産の運用状況について、委託者や他の家族に定期報告が求められる場合、精神的な負担になることも。

たとえば2人兄弟のうち1人を受託者に指名し、他方には事前に説明がないまま信託を進めた場合、「なぜ自分には知らされなかったのか」「本当に正しく管理されているのか」と疑心が生まれやすくなります。家族信託は透明性が極めて重要な制度であり、推定相続人を含む家族全員の理解と合意形成が事前に必要です。

委託者(親)が制度に不安を感じることも家族信託は日常的な制度ではなく、「不動産の名義が子どもに移る」と聞いて不安に思う高齢者も多いです。「今後住まわせてもらえなくなるのでは?」「生きてるうちに財産を奪われるのでは?」といった誤解も多く、制度への納得を得るまでに時間がかかることもあります。

相続税や節税に直結する制度ではない家族信託をしたからといって、相続税の節税効果があるわけではありません。不動産の名義を子に移しても、利益を享受する「受益者」は親のままである限り、課税対象は親に残ります。信託設定後の相続では、従来通りの税金が発生する点に注意が必要です。

遺留分をめぐるトラブルが発生する可能性家族信託によって一部の子どもに財産を集中させた場合、他の相続人が「遺留分侵害額請求」を起こす可能性があります。これは法的に保障された権利であり、信託であっても影響を免れるわけではありません。事前に関係者との合意形成を徹底し、可能なら遺留分対策も設計に組み込む必要があります。

以上のように、家族信託は大変有効な制度である一方で、制度の限界や注意点を正しく理解したうえで活用する必要があります。家族信託だけですべての問題を解決しようとせず、任意後見契約や遺言との組み合わせによって、よりバランスの取れた制度設計を検討することが望ましいといえるでしょう。

家族信託の手続きの流れと費用:組成前に知っておきたい基礎知識

家族信託は自由度の高い財産管理制度ですが、その手続きや費用について正確に理解していないと、途中で挫折してしまったり、意図しないトラブルを引き起こすことがあります。特に高齢の親の財産を管理する目的で家族信託を活用しようとする場合には、信託契約の組成から信託口座の開設、不動産の登記までのプロセスをしっかりと把握しておくことが求められます。ここでは、家族信託を導入するために必要な手続きと、具体的にどの程度の費用がかかるのかについて、ステップごとに丁寧にご案内します。

信託開始までの一般的な流れ

- ヒアリングと家族会議:

家族信託を考え始めたら、まずは委託者(財産の所有者)の意向と家族構成、財産状況、今後のリスクなどを整理します。 - 受託者・受益者の選定:

財産を託す相手(受託者)と、利益を得る人(受益者)を明確に決めます。 - 信託契約書の作成:

公正証書や私文書として、契約内容(目的・信託財産・管理方法など)を文書化します。 - 信託登記・信託口口座の開設:

不動産が信託財産に含まれる場合には登記が必要。信託財産管理用の口座も開設します。 - 信託の運用開始:

契約通りに受託者が財産の管理や運用を始めます。

それぞれの段階で必要な準備とポイント

1ヒアリングと信託目的の明確化

まず最初に大切なのは、家族信託をなぜ行うのかという「信託目的」の整理です。例えば「母が認知症になっても子どもが不動産を売却できるようにしたい」「親の死後、障がいのある子どもの生活を安定させたい」など、目的によって契約内容も変わってきます。信託目的が曖昧なまま契約すると、トラブルの原因になります。

2受託者・受益者の選定

家族信託では、受託者となる人物に大きな権限と責任が課せられます。そのため、信頼できる人物を選ぶことが何よりカギとなります。また、受益者が親である場合が多いですが、将来的な資産承継を見据えて第2受益者、第3受益者までを設定することも可能です。

3契約書の作成と公正証書化

信託契約は口頭でも有効とされていますが、後々の紛争を防ぐためにも書面化が必須です。特に不動産を信託する場合には、信託契約書を公正証書として作成し、公証役場で認証を受けることが望ましいです。

3信託口口座の開設と登記手続き

受託者が信託財産を管理するためには、信託専用の銀行口座(信託口口座)を開設する必要があります。通常の口座と区別して運用することで、信託財産と受託者個人の財産を分離管理することが可能になります。また、信託財産に不動産が含まれる場合には、名義を委託者から受託者に変更する「信託登記」が必要になります。

3手続き完了後の注意点

信託契約が始まった後も、受託者には受益者への定期的な報告義務が生じます。収支の内容、管理方針の変更、必要に応じた修繕など、信託目的に沿って管理がなされているかを可視化する責任があります。信託は契約後が本番といえるほど、継続的な誠実な対応が求められます。

家族信託にかかる費用の目安

| 費用項目 | 金額の目安 | 備考 |

|---|---|---|

| 公正証書の作成費用 | 1万~5万円 | 公証人手数料+書面費用 |

| 不動産の登録免許税 | 固定資産税評価額の0.3~0.4% | 土地と建物で税率が異なる |

| 司法書士・専門家報酬 | 20万~50万円 | 信託財産の額により変動 |

家族信託を利用する際の初期費用は安くはありませんが、制度設計の自由度や柔軟性を考慮すれば、十分に費用対効果が高い選択肢ともいえます。

家族信託と他制度の比較:成年後見・遺言・死後事務との併用と使い分け

高齢社会の進展とともに、老後の生活設計や相続、死後の事務処理など、人生の終盤に備える制度の選択肢が増えています。なかでも「家族信託」は、柔軟な財産管理が可能な制度として注目されていますが、万能ではありません。他にも「成年後見制度」「遺言」「死後事務委任契約」など、それぞれ役割と特性が異なります。

ここでは、これらの制度を比較表形式で見やすく整理し、目的や状況に応じた選び方を明らかにしていきます。併用のポイントも交えて、実際の生活設計に活かせる視点を提供します。

制度別の比較一覧

| 比較項目 | 家族信託 | 成年後見制度 | 遺言 | 死後事務委任契約 |

|---|---|---|---|---|

| 開始時期 | 判断能力があるうちに契約 | 判断能力の低下後に申立て | 生前に作成し、死後に発動 | 生前に契約し、死後に発動 |

| 主な目的 | 柔軟な財産管理・承継 | 財産保護と身上監護 | 財産の分配・承継 | 死後の事務処理(葬儀・届出等) |

| 柔軟性 | 契約内容を自由に設計可能 | 家庭裁判所の監督下で制限多い | 法律で形式が決まっている | 内容に一定の自由度あり |

| 利用シーン | 認知症対策、共有不動産の管理、事業承継など | 日常生活の支援や財産管理 | 相続に備える | 死後の事務処理を家族に負担させたくない場合 |

このように、各制度は対象とする時期・目的・権限の範囲が異なります。家族信託を導入する際には、それぞれの制度の特性を踏まえて適切に組み合わせていくことが大切です。

制度の併用が効果的なケースとその理由

ここでは、家族信託と他制度の併用が実際にどのようなケースで効果を発揮するのか、代表的な4つのパターンを紹介します。制度の特徴を上手に組み合わせることで、老後の不安や相続トラブルを未然に防ぐことができます。

親が認知症になる前に家族信託で自宅を子に信託し、管理・売却の権限を託しておけば、施設入所後に空き家となる家をスムーズに処分可能。ただし、施設との入居契約や医療手続きには家族信託では対応できないため、任意後見契約も併用しておくと安心です。

ケース2:障がいのある子のために将来の生活を設計したい親が元気なうちに子の生活費用などを信託し、信頼できる兄弟を受託者に設定。親の死後も子の生活を安定して支える設計が可能。さらに、遺言書でその他の財産配分を補足し、死後事務委任契約で葬儀・供養の実行まで一括管理する流れを整えるとベストです。

ケース3:不動産共有を避けつつ、兄弟間で公平に相続したい賃貸物件などを兄弟で共有させず、一人に信託しておくことで、管理や契約更新に支障をきたさないように設計。受益権を複数人に分けることで収益は平等に分配しつつ、運営は1人が行う。あわせて遺言でその他財産を明確に分けると、相続紛争予防になる。

ケース4:死後の手続きや供養も含めた包括的設計を目指す家族信託で財産管理を設計した上で、死後事務委任契約により、葬儀や納骨、住まいの解約などの処理を信頼できる人に委任。自分の死後、家族に負担をかけずに事務が進む環境を整えられる。遺言で遺品や分配の細かい意向も明記しておくと完璧。

これらのケースに共通しているのは、家族信託「単独」では対応しきれない範囲を、他の制度が補っている点です。たとえば、財産管理は家族信託、身上監護は任意後見、死後の整理は死後事務委任、そして相続に関する強い法的効力は遺言といった具合に、制度ごとに役割が明確に分かれているからこそ、組み合わせる価値が生まれるのです。

家族信託を導入する際には、他の制度と併用することで一層の効果を得ることができます。たとえば、介護施設への入所や医療行為への同意といった身上監護に関する部分は家族信託では対応できません。これをカバーするために任意後見契約を事前に結んでおけば、本人の判断能力が低下したあとも、代理人が必要な契約行為を行えるようになります。

さらに、信託財産に含まれていない資産や、家族信託では対応できない相続人全体の合意形成には、法的効力を持つ遺言書の作成が欠かせません。家族信託で管理されている財産は遺産分割の対象外になりますが、すべての財産が信託されているとは限らないため、他の相続人との関係を円滑に保つためにも、遺言は有効な補完手段となります。

そしてもうひとつ、多くの人が見落としがちなのが死後事務への備えです。例えば、公共料金の解約や施設の退去手続き、医療費の支払い、葬儀や埋葬に関する事務処理は、家族信託や遺言ではカバーできません。これらは死後事務委任契約をあらかじめ結んでおくことで、信頼できる人にスムーズに任せることが可能になります。

これらの制度はそれぞれ単独では不十分な部分がありますが、組み合わせることで相互補完の関係を築くことができ、結果として本人と家族の双方が安心できる老後と相続の設計が可能となります。

つまり、家族信託は「財産管理」、任意後見は「法律行為の代理」、遺言は「資産の承継意思表示」、死後事務委任は「死後の手続き」というように、それぞれ異なる役割を担っています。これらをうまく活用し、全体像を描いていくことが、現代の複雑化した高齢期の課題に対応する上で必要不可欠です。

最後に、これらの制度は法律的にも複雑な部分を多く含むため、信頼できる司法書士や弁護士といった専門家に相談しながら進めることが推奨されます。大切な家族と資産を守るための第一歩として、今からでもできる準備を始めてみてはいかがでしょうか。