親が亡くなった後にやるべきこととは?葬儀・相続・名義変更まで手続き完全ガイド

死亡直後から葬儀終了までに必要な対応と手続き

家族が突然亡くなった直後は、深い悲しみの中にもかかわらず、急ぎ行うべき手続きが多数あります。これらは遺族にとって精神的・肉体的な負担が大きいものですが、期限が定められているものが多いため、冷静かつ段取り良く対応していく必要があります。

死亡診断書・死体検案書の受け取り

病院で息を引き取った場合は医師による死亡診断書を、事故や自宅での急死などの場合は警察を通じて死体検案書を受け取ります。これらはすべての手続きの起点となる書類であり、早急な取得が求められます。今後の各種届出や申請に不可欠であるため、原本とは別にコピーを複数作成しておくと安心です。

死亡届の提出と火葬許可証の申請

死亡届は、戸籍法により死亡を知った日から7日以内に届け出なければならず、提出先は本籍地・死亡地・届出人の住所地のいずれかの役所です。これと同時に火葬許可申請書を提出することで、火葬許可証が交付され、葬儀の準備に進むことができます。

訃報の連絡

親族や故人とご縁のあった方への連絡は、できるだけ早く行うことが望ましいです。緊急性の高い連絡手段としては電話が基本ですが、第一報では亡くなったことのみを伝え、葬儀の日時や場所が決まり次第あらためてご連絡するのが一般的です。

葬儀社との打ち合わせと準備

葬儀社が決まっていない場合は、病院が提携している業者に相談する、または知人の紹介や事前に調べておいた業者に依頼する方法があります。葬儀形式(一般葬・家族葬・一日葬・直葬など)や予算、会場の有無によって内容は大きく変わるため、打ち合わせ時には希望を明確に伝えることが大切です。

通夜・葬儀・告別式の実施

一般的な葬送儀礼では、通夜→葬儀・告別式→火葬→初七日法要という流れになります。最近では初七日法要を葬儀当日に行う「繰り上げ初七日」も一般的となっており、家族の負担を軽減する工夫もされています。葬儀費用の支払いや香典の取り扱い、喪主の役割など、事前の確認が必要なことも多く、当日に混乱しないようメモなどを残しておくとスムーズです。

初七日を終えたら

葬儀が終わっても、そこから相続や年金などの手続きが始まります。火葬後に発行される火葬済証明書は納骨時にも必要となるため、丁寧に保管しましょう。また、お墓が未整備の場合は、納骨や永代供養の検討も並行して進めていく必要があります。

葬儀後すぐに取りかかる役所・保険・年金の申請

葬儀が終わって一息ついた頃、現実に立ち返って直面するのが、さまざまな公的手続きです。故人が亡くなったことにより、役所や保険・年金に関する申請を行わなければならず、これらは期限付きのものが多いため、できるだけ早く着手することが推奨されます。

死亡届の提出と関連書類の取得

死亡が確認された直後、医師から交付される死亡診断書(または死体検案書)が手続きの起点となります。この書類とともに、死亡届を市区町村役場へ7日以内に提出しなければなりません。届出が完了すると、火葬許可証が発行され、葬儀を行うために不可欠な証明書として活用されます。

役所によっては、死亡届と火葬許可証の申請を同時に処理できる場合もあります。なお、届出期限を過ぎると過料が発生することがあるため、注意が必要です。

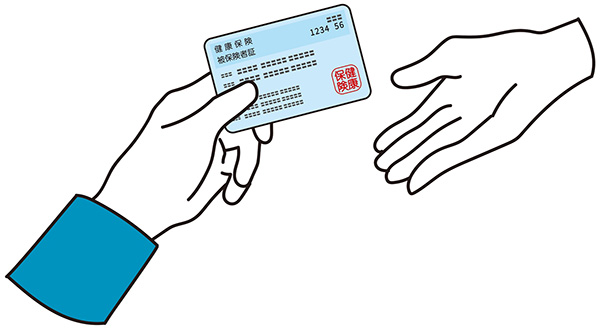

健康保険証の返却と加入変更

故人が加入していた健康保険(国民健康保険・後期高齢者医療保険・社会保険)についても、保険証の返却が必須です。市区町村の窓口や勤務先の人事部門に連絡を取り、所定の手続きを進めましょう。

故人の保険に扶養として加入していた家族がいる場合、その人は保険資格を喪失するため、あらたに保険への加入申請を行う必要があります。加入先は、国民健康保険や配偶者の社会保険の被扶養者など状況に応じて異なります。

介護保険関連の手続き

65歳以上の方や、要介護認定を受けていた方が亡くなった場合には、介護保険資格喪失届を提出する必要があります。14日以内が提出期限であり、保険証の返却とともに行います。

また、介護保険料については、過誤納(払い過ぎ)が発生している場合があり、還付申請を行えば返金されます。通知が届かない場合もあるため、気づいた時点で役所に問い合わせるのが確実です。

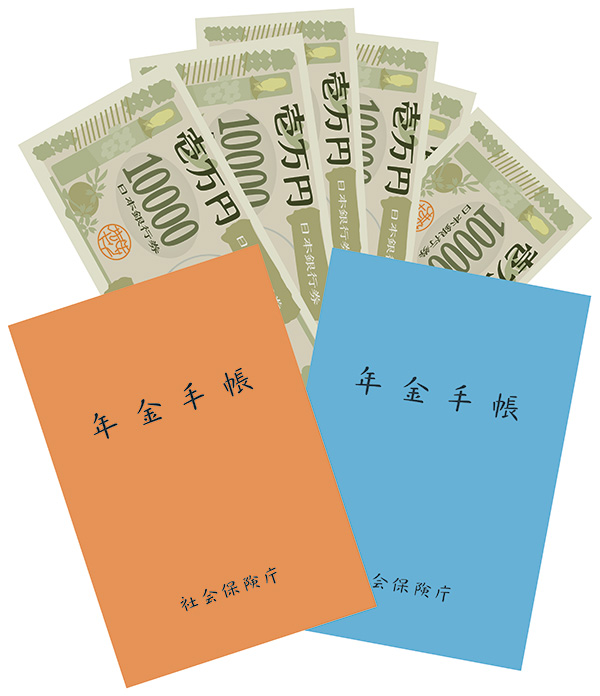

年金の停止手続きと未支給年金の申請

故人が年金を受給していた場合、その受給停止手続きは速やかに年金事務所で行わなければなりません。提出期限は国民年金が14日以内、厚生年金が10日以内とされており、これを怠ると過払いが発生し、返還を求められる可能性があります。

また、故人が亡くなった日以降に支払われる予定だった年金(未支給年金)については、遺族が請求することができます。未支給年金の請求には、死亡診断書の写しや故人と請求者の関係を証明する書類が必要です。

世帯主変更の届け出

故人が世帯主だった場合は、新たな世帯主を指定するために、世帯主変更届を役所に提出しなければなりません。こちらも14日以内の期限が設けられており、遅れると過料の対象となります。

世帯主の変更は住民基本台帳上の問題だけでなく、今後の公共サービスの契約や税制上の手続きにも影響を与えるため、速やかに行うよう心がけましょう。

一連の流れを把握しておくことの重要性

これらの手続きは、期限、提出窓口、必要書類が異なり、混乱を招きやすい分野です。手続きを円滑に進めるためには、チェックリストの作成や、必要に応じて専門家(行政書士・社会保険労務士など)への相談も選択肢の一つです。

遺族年金・保険金・補助金など「申請しないと受け取れないお金」

親や配偶者など身近な人を亡くした直後は、葬儀や役所手続きに追われて精神的にも大きな負担を抱えています。その一方で、多くの人が見落としがちなのが、自動的には受け取れない各種給付金の存在です。死亡にともなう年金・保険金・行政の補助などは、申請しない限り一切支給されないものが多く、知らないままでは数十万円以上の支給を逃す可能性もあります。

では「申請しなければ受け取れないお金」をテーマに、制度の種類・申請窓口・時効をわかりやすく整理し、手続きを忘れず行うためのヒントも併せて取り上げてみます。

見落としがちな「申請しないともらえない」主な支給制度

- 遺族年金(遺族基礎年金・遺族厚生年金)

- 埋葬料・葬祭費(健康保険・国民健康保険)

- 死亡一時金(国民年金加入者)

- 高額療養費の還付申請

- 生命保険の死亡保険金

- 団体信用生命保険(住宅ローン付帯)

遺族年金の請求は「自動」ではない

遺族年金は、亡くなった方に年金加入歴があり、遺された家族が一定の要件を満たしていれば支給されます。たとえば遺族基礎年金は「18歳未満の子を養育する配偶者」など、遺族厚生年金は「生計を共にしていた配偶者や子、父母」などが対象となります。

しかし注意したいのは、どの年金も自動的には支給されないという点です。請求しないまま5年が過ぎると時効となり、受給権そのものが消滅してしまいます。

請求に必要なもの(例)

- 故人と請求者の戸籍謄本・住民票

- 年金手帳(故人・請求者とも)

- 死亡診断書または火葬許可証のコピー

- 振込先口座情報(通帳の写し)

健康保険・国民健康保険の「葬祭費・埋葬料」も忘れずに

亡くなった方が加入していた医療保険によって、葬儀費用の補助が受けられます。これは名称が制度によって異なり、「埋葬料」(健康保険)または「葬祭費」(国保・後期高齢者医療)と呼ばれます。

申請すれば一般的に3~7万円前後が支給されますが、葬儀を行った人が申請しなければ受け取れません。また2年で時効となるため、うっかりしていると失効してしまう可能性もあります。

続いては、「生命保険」「死亡一時金」「高額医療費」「団信」など、他にも見逃しやすい給付制度について引き続き解説いたします。

死亡一時金の存在を知っていますか?

死亡一時金は、故人が国民年金の第1号被保険者として一定期間以上保険料を納付していたものの、老齢基礎年金や障害基礎年金を受け取らないまま死亡した場合に、遺族に支給される給付金です。

この制度はあまり知られていないうえに、「遺族基礎年金」との併給が不可という制限もあるため、見逃されやすい給付金の一つです。請求には年金番号の確認書類や遺族との関係を示す戸籍資料などが求められ、支給額は12~32万円(加入年数により変動)です。申請先は年金事務所または役所となり、2年以内の申請期限があります。

高額療養費の還付も申請制

入院や手術などで医療費が高額になった場合、高額療養費制度によって一部負担金を超えた分が後日払い戻されます。ただしこれは自動で戻ってくるわけではなく、事前に申請を行う必要があります。

特に故人が入院していた、長期の治療を受けていた場合は、支払明細書を確認し、支給限度額適用認定証の利用や還付の対象となっていないかチェックしましょう。こちらも申請期限は診療月の翌月初日から2年以内です。

住宅ローンが完済される可能性も

故人が住宅ローンを利用していた場合、多くの金融機関ではローン契約時に「団体信用生命保険(団信)」へ加入していることが一般的です。

この団信は、住宅ローン返済中の本人が亡くなった際に、保険金によって残債が完済される仕組みとなっています。つまり、遺された家族がローンを引き継ぐ必要がなくなり、住宅そのものが無償で手元に残る可能性があるのです。

団信が適用されるには、加入条件の確認と、所定の死亡証明書・戸籍・申請書の提出が必要です。住宅ローンがある方は、金融機関への速やかな確認を忘れず行いましょう。

生命保険は「契約者」に通知しなければ受け取れない

生命保険や共済などの死亡保障もまた、申請しなければ一切支払われない代表的な給付金です。ほとんどの保険会社では、加入者の死亡の知らせがなければ保険金の支給処理が始まりません。

そのため、故人が加入していた保険契約を確認し、「保険証券」「契約番号」「受取人」などの情報をもとに各保険会社へ連絡します。保険金の時効は3年ですが、保険会社によって詳細な条件が異なるため、できる限り早期に対応することが大切です。

【受け取り忘れがちな給付金チェックリスト】

- 遺族年金の請求は済んでいるか?

- 健康保険の埋葬料/葬祭費は申請したか?

- 死亡一時金の対象条件に該当しているか?

- 入院費や医療費の高額療養費還付は確認したか?

- 生命保険や団信の保険金請求を忘れていないか?

これらの制度は、国や自治体、民間保険会社など複数の窓口が関与するため、情報が分散しており非常に複雑です。葬儀が終わって一息つく間もなく、各種の確認・申請を進めていくことが必要になります。

制度を知っていれば数十万~数百万円の支給を受けられる場合もあるため、「知らなかった」では済まされない手続きといえるでしょう。

ご自身だけで進めるのが難しいと感じた場合には、市区町村の無料相談窓口や、相続に詳しい弁護士・社会保険労務士・行政書士などの専門家の支援を早めに受けることも選択肢に入れてください。

銀行・公共料金・スマホ・クレカなどの名義変更と停止手続き

親や家族が亡くなったあとは、金融機関や各種契約サービスの名義変更・解約を迅速に行う必要があります。特に、故人名義の口座が凍結された場合、公共料金の引き落としやクレジットカードの決済が止まり、未払いによるトラブルや延滞料金の発生につながるおそれがあります。

多くの方が「葬儀が終わって一段落」と感じたときから、実際には膨大な契約の名義確認と整理が始まります。続いての視点では、名義変更や解約の必要がある代表的なサービスをカテゴリ別に整理し、何を・いつ・どこへ連絡すればいいのかを整理します。

必ず確認すべき契約サービス

- 銀行口座・預金(口座の凍結と解除手続き)

- 電気・ガス・水道などの公共料金

- スマートフォン・インターネット回線

- クレジットカード各社

- 新聞・NHK・宅配サービスなど定期契約

銀行口座は相続開始と同時に凍結される

金融機関は、死亡の事実を知った時点で口座を凍結します。これは不正な引き出しや送金を防ぐための措置ですが、同時に公共料金の引き落としやクレカの決済も止まるということを意味します。

凍結解除のためには、銀行ごとに異なる書類(戸籍謄本、相続関係説明図、遺産分割協議書など)を提出し、払い戻しや名義変更の手続きを行う必要があります。

公共料金の契約情報を早めに確認

電気・ガス・水道などの契約が故人名義である場合、そのままにしておくと引き落とし不能により供給停止になることがあります。契約情報がわからないときは、郵便物や通帳を見て、契約会社やお客様番号を確認しましょう。

名義変更や支払い方法の変更(引き落とし口座やクレカ番号)は、各社の窓口またはインターネットでも可能です。名義変更の際には、死亡を証明する書類(除籍謄本や死亡診断書のコピー)を求められる場合があります。

スマホ・インターネット契約の扱い

スマートフォンや固定インターネット回線は、自動引き落としが設定されていることが多いため、口座凍結後に支払い不能となりやすい契約です。

解約または承継の手続きを行うには、キャリア(NTTドコモ・au・ソフトバンクなど)やプロバイダに連絡し、「死亡による契約終了」であることを伝えましょう。承継できる場合、家族が電話番号を引き継ぐことも可能です(MNP予約番号が発行される場合も)。

クレジットカードは早期に停止を

クレジットカード会社には、電話やWebで「会員の死亡」を連絡することで解約が可能です。連絡後、カードは利用できなくなり、未使用分の年会費や利用残高が精算されます。

故人のクレジットカードの請求書は、相続人が支払う義務はありませんが、生前に使われた分は遺産からの支払いとなります。複数枚契約している場合は、カード会社ごとに個別に連絡が必要です。

次に、新聞・有料配信サービスなど、その他の契約についても触れていきます。

新聞・サブスクなどの小規模契約にも注意

つい見落としがちなのが、新聞購読や動画・音楽配信、宅配サービスなどの定期契約です。これらは日常生活の中で自然に利用しているため、解約を忘れると、使用されていないのに料金が引き落とされ続けてしまうケースがあります。

以下のようなサービスは、故人の契約が継続していないか一度チェックしましょう。

- 新聞(朝日・読売・地方紙など)

- 動画配信(Netflix、Amazonプライムなど)

- 音楽配信(Spotify、Apple Musicなど)

- 有料アプリやゲームの定期課金

- 宅配食材サービス

連絡先が不明な場合でも、郵便物・メール履歴・クレジットカード明細を確認すれば契約の手がかりが得られます。サービス停止時には、登録アカウント情報やパスワードが必要になることもあるため、生前のメモやスマホ内の記録も確認しましょう。

名義変更・解約をスムーズに行うためのコツ

故人名義の契約を変更・解約する際に、以下のような工夫をしておくと手続きが円滑に進みます。

- 契約者名・契約番号・お客様番号を確認しておく

- できる限り電話で問い合わせる前にWebページで必要書類を確認しておく

- 死亡を証明する書類は複数コピーしておくと便利

- 「死亡に伴う手続き」と伝えると担当者が早く対応してくれることが多い

名義変更・停止手続きのタイミングに注意

名義変更を遅らせると、料金の引き落としができなくなり、サービス停止や督促の原因になります。たとえば、インターネットの名義変更を忘れて契約解除になると、新規契約時に再度工事費がかかることも。

解約と名義変更のどちらが良いかはケースバイケースです。たとえば新聞は読まなければ解約、スマホ番号を引き継ぐなら承継、光回線が残る家で使用するのであれば名義変更。生活の状況に応じて、最適な手段を選ぶことが大切です。

契約整理のチェックリスト

以下のリストは、故人の契約内容を確認する際に活用できます。状況に応じて印刷して使いましょう。

- 銀行口座(通帳・キャッシュカードあり)

- 公共料金(電気・ガス・水道の請求書)

- スマートフォン・携帯電話

- インターネット回線

- クレジットカードの利用明細・請求書

- 新聞購読(集金・口座振替)

- NHK受信料

- 定期購入・サブスク(音楽・動画・アプリ・ゲーム)

- 各種保険(死亡保険以外の契約)

- 名義変更や解約は「故人の財産管理」の一環です。相続人が放置していると金銭的なトラブルに発展するリスクもあります。次のステップとして、相続財産に関する法的手続きについて確認していきましょう。

相続に関する手続きの流れと期限|相続放棄・税金・登記まで

大切な家族が亡くなったあと、避けて通れないのが「相続」に関する手続きです。相続は法律に基づいて財産を引き継ぐ仕組みであり、放置すれば相続人の間で争いが起きたり、思わぬ負債を背負ったりするリスクがあります。手続きには期限が明確に定められているものも多く、内容も複雑なため、計画的に進めることが不可欠です。

次に扱う話は、相続に関する主要な手続きを「調査・判断・申請」の3段階に分けて、その流れと期限を整理します。

相続の第1ステップ:相続人と財産の調査

相続手続きの出発点は、誰が相続人なのか、何を相続するのかを明らかにすることです。

-

相続人調査

亡くなった方の戸籍を出生から死亡までたどり、法定相続人を確定します。兄弟姉妹が相続人になる場合は、さらに親の戸籍まで確認しておきます。

-

財産調査

預金、不動産、有価証券、車、借金などをリストアップし、評価額を調べます。

この段階では、見逃しのないよう、金融機関の残高証明、不動産の登記事項証明書、貸金庫の確認なども行いましょう。生命保険や死亡退職金など、相続財産に含まれないものもあるため、区別して管理分けしましょう。

相続の第2ステップ:相続するか放棄するかの判断

相続財産には「プラスの財産」だけでなく、「借金などのマイナスの財産」も含まれるため、相続人は相続するか放棄するかを判断しなければなりません。

主な選択肢は以下の3つです。

-

単純承認

すべての財産と債務をそのまま引き継ぐ。

-

相続放棄

一切の財産・債務を引き継がない(家庭裁判所への申述が必要)。

-

限定承認

財産の範囲内で債務を支払う(全相続人の同意が必要)。

相続放棄や限定承認の申請期限は「相続を知った日から3か月以内」。この期限を過ぎると、原則として単純承認とみなされるため注意すべき点です。

相続の第3ステップ:遺産分割協議と相続税の申告

相続人が確定し、相続する意志がある場合は、遺産の分け方を話し合う「遺産分割協議」を行います。協議が整ったら、その内容を記した「遺産分割協議書」を作成します。この協議書は、金融機関や法務局などで名義変更を行う際に必須となります。

遺産の総額が相続税の基礎控除額(3,000万円+法定相続人×600万円)を超える場合は、相続税の申告と納付が必要です。

-

提出先

被相続人の住所地を管轄する税務署

-

申告期限

被相続人の死亡を知った日の翌日から10か月以内

相続税は金額も大きく、特例や控除制度も複雑なため、税理士に相談するのがおすすめです。たとえ相続税額がゼロであっても、特例の適用を受けるためには申告が義務になるケースが多い点に注意してください。

相続登記の義務化と名義変更

不動産の相続では2024年4月から相続登記の義務化が始まりました。相続により不動産の名義を取得した人は、取得を知った日から3年以内に登記を行わなければ、10万円以下の過料が科される可能性があります。

主な相続登記では下記の書類を用意しておきましょう。

- 被相続人の除籍謄本・住民票除票

- 相続人全員の戸籍謄本・住民票

- 遺産分割協議書または遺言書

- 固定資産評価証明書

また、預貯金・株式・自動車などについても、それぞれの機関で名義変更が必要となります。金融機関では故人の口座が凍結されるため、速やかな手続きが求められます。

相続手続きは段階的に、専門家との連携を

ここまでお伝えしたように、相続には期限が明確にある手続きが多く、準備不足では後悔につながるリスクもあります。すべてを一人で抱え込まず、税理士・司法書士・弁護士と連携して進めることで、トラブルやロスを最小限に抑えることができます。

- 今度はもう一歩進んで、相続や死亡後の手続きを進める上での参考になる「家族構成別の対応パターン」について見ていきましょう。

家族構成別の対応パターン|働く父・自営業・高齢夫婦の場合

亡くなった方の職業や家族構成によって、手続きや優先すべき対応は大きく異なります。例えば、現役で働いていた人と年金受給中の人では、受けられる補助金や申請先が異なり、自営業か会社員かによっても、保険や年金の制度がまったく異なります。

続きの展開は、特に多い3つのケース「①会社勤めの父を亡くした場合」「②自営業の父が早世した場合」「③年金生活の高齢者夫婦の一方が他界した場合」について、それぞれの状況で主な対応を整理します。

1働く父を亡くした場合(会社員・厚生年金加入)

会社勤めの父が亡くなった場合は、会社と連携した手続きが中心になります。厚生年金・健康保険・雇用保険などの企業ベースの社会保険制度に加入していたため、企業を通して進めるべき事項が多数存在します。

このように、会社員としてフルタイムで働いていた方の死亡では、「会社が窓口」となる申請が多いため、勤務先の総務・人事部と早めに相談することがスムーズな処理に繋がります。

2自営業の父を早くに亡くした場合(国民年金・国保)

個人事業主だった場合には、手続きを自分で行うことになるので、会社を通じた代行はありません。手続き窓口は主に市区町村役場となり、書類の準備も自力で進めなければなりません。

さらに、事業用資産や借入金がある場合には、相続財産調査と相続放棄の検討もおこないましょう。個人事業と家計が一体化していた場合、特に注意が必要です。

3高齢夫婦で片方が他界したケース(年金・後期高齢者保険)

80代の夫、70代の妻といった高齢夫婦の場合、健康保険や年金、介護保険関連の申請が中心になります。遺産相続はもちろんですが、介護認定や施設入所の再検討など生活の見直しが必要になることもあります。

また、本人確認が困難になる高齢者が残された場合は、法定後見人の申立ても視野に入れるとよいでしょう。

パターン別対応が重要な理由

どのケースにも共通して言えるのは、「家族構成と職業により手続きが全く異なる」ということです。死亡後の混乱の中でこれらの判断を一つずつ自力で行うのは困難です。

以下は、家族構成別に特に注意すべき代表的な申請をまとめたチェックリストです。

- ここまで理解したところで、これら複雑な手続きを失敗や遅れなく進めるための「鉄則」と、頼れる相談先の活用法についてまとめていきます。

忙しさに流されないための「手続きの鉄則」3つと相談先の活用法

大切な家族を見送ったあとは、深い悲しみの中にいながらも、数多くの行政手続きや名義変更などに追われる日々が始まります。悲しみに浸る時間もなく、慣れない書類のやり取りや期限付きの申請に追い立てられ、「何から手をつければいいのか分からない」という声を数多く耳にしてきました。そんな状況を少しでも軽減するために、手続きの基本原則=鉄則を3つに焦点を当てていきます。

-

「期限があるもの」を先にリストアップ

年金や相続放棄、補助金などは2年・5年で時効があるため、優先度の高い手続きを把握することが欠かせません。 -

書類は保管よりも整理を意識

葬儀後に届く膨大な郵便物は、封筒ごとに種別や期限を書いて仕分けするのがコツです。 -

「全部自分でやる」は避ける

役所・税務・法務の専門分野はそれぞれ異なるため、弁護士・税理士・司法書士などへの適切な相談が効率的な解決に直結します。

大切な人を亡くした後の手続きは、「やらなければいけない」とわかっていても、心の負担が大きく、行動に移せないこともあります。しかし、後回しにすることで損をしたり、権利を失ったりすることも決して少なくありません。

そんなときは、一人で抱え込まず、信頼できる専門家や公的機関の手を借りてください。法テラスや市町村の無料法律相談、地域包括支援センターなど、公的なサポート窓口も数多く存在します。

「誰に、何を、いつ相談すべきか」さえ明確になれば、前に進むための一歩は自然と見えてきます。今回ご紹介した流れと鉄則をベースに、求められる手続きを整理し、無理なく進めていきましょう。

そして何よりも大切なのは、心と身体を休めながら、あなた自身のペースで一つずつ進めること。手続きの向こう側にある「生活の再構築」を見据えて、確かな歩みを始めてみてください。